瑞立科密IPO前夕重組一石二鳥?估值飆升近4倍 重組標的疑問重重拷問報表真實性

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:拂云

核心觀點:瑞立科密上市前重組究竟是解決關聯交易等問題還是為高募資沖規模沖估值?值得注意的是,瑞立科密通過重組后,不僅使得業績規模大增,其估值也飆升了近4倍。然而,重組收購資產疑問重重,其一,一邊募資補流亟需資金,一邊為何又現金支付相關對價,溢價較高估值下是否存利益輸送?其二,對價5.2億的溫州汽科營收不匹配,23年全年營收金額竟低于23年半年報營收;對價3.6億的揚州勝賽思出現無真實交易背景的票據背書,這一系列異常背后又是否進一步拷問其財務數據真實性?

近日,瑞立科密深交所主板上市恢復審核并更新材料。

據悉,公司本次公開發行股票的數量4504.45萬股,占發行后總股本的比例不低于25%,公司擬投入16.02億元,用于瑞立科密大灣區汽車智能電控系統研發智造總部、研發中心建設項目、信息化建設項目、補充流動資金(3.3億元)。

值得注意的是,瑞立科密在上市前夕進行重大重組,這重組背后究竟是解決同業競爭還是為上市募資沖規模?

上市前重組數據大幅波動拷問真實性 現金收購警惕利益輸送

瑞立科密于2021年7月5日進行輔導備案,2023年12月26日預申報,3月31日審核中止,6月29日恢復審核。

然而,在輔導上市前夕,瑞立科密進行了重大重組。2021年瑞立科密與控股股東瑞立集團簽訂協議受讓其持有的溫州汽科、武漢科德斯、揚州勝賽思的全部股權,以及與瑞立集團下屬控股子公司溫州立創簽訂協議受讓其持有的溫州立晨 30%的股權,將上述主體納入合并范圍內。

值得注意的是,這些重組資產整體估值對價近10億元。

招股書顯示,2021年 6 月,發行人與瑞立集團簽署了《關于購買資產的協議》,瑞立集團將其持有的溫州汽科100%股權以5.28億元的價格轉讓給發行人,其中,發行人以發行股份的方式支付4.54億元,以現金的方式支付7392萬元。

揚州勝賽思股東全部權益評估值為3.61億元。2021年12月,發行人與瑞立集團簽署了《股權轉讓協議》,瑞立集團將其持有的揚州勝賽思 100%股權以人民幣3.61億元的價格轉讓給發行人。發行人于 2021 年 12 月辦理完成工商變更登記手續。收購完成后,揚州勝賽思成為發行人全資子公司。

溫州立晨股東全部權益評估值為3200萬元。 2021年6月,發行人與溫州立創簽署了《股權轉讓協議》,溫州立創將其持有的溫州立晨 30%股權以人民幣960萬元的價格轉讓給發行人。發行人于 2021年7月辦理完成工商變更登記手續。收購完成后,發行人合計持有溫州立晨 60%的股權,溫州立晨成為發行人控股子公司。

武漢科德斯股東全部權益評估值為4700萬元。 2021 年 6 月,發行人與瑞立集團簽署了《股權轉讓協議》,瑞立集團將其持有的武漢科德斯84%股權以 3948萬元的價格轉讓給發行人。發行人于2021年6月辦理完成工商變更登記手續。收購完成后,武漢科德斯成為發行人控股子公司。

至此,我們有兩大疑惑,第一,為何公司上市前夕公司進行重組?第二,大股東之間關聯騰挪是否可能存利用輸送之嫌?

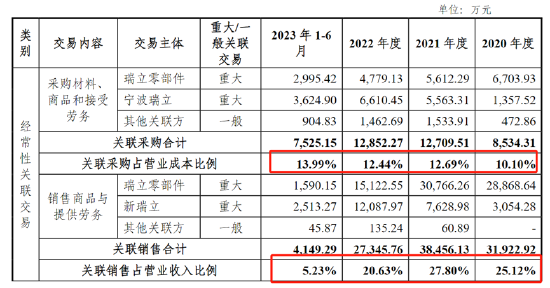

公司招股書表示,此次重組有利于解決同業競爭及降低關聯交易等問題。公司關聯銷售與關聯采購占比較高,巔峰時兩者合計超40%。值得注意的是,公司在重組后的2022年,關聯銷售交易占比仍然較大,關聯銷售占比為20.63%,關聯采購為12.44%。需要指出的是,2023年公司關聯銷售與采購占比合計降至13%左右。

與此同時,從公司募資補流看,似乎說明瑞立科密資金需求較高。然而,頗為不解的是,公司對于上述重組資產存在部分現金收購。這背后是否需要警惕利益輸送嫌疑?

首先,對價最貴的溫州汽科溢價率高,財務數據大起大落。

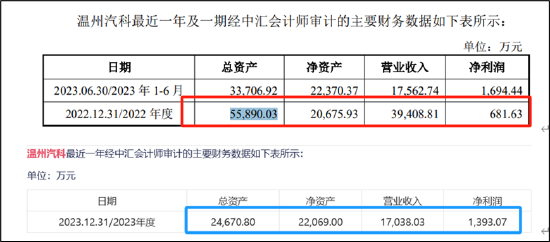

公告顯示,溫州汽科2022年凈資產為2.07億元,而2021年收購時估值對價已經高達5.28億元,按照2022年凈資產增值率已超155%。

值得注意的是,溫州汽科數據出現巨大波動,財務數據真實性或待考。2020年,溫州汽科總資產為2.71億元、營收為1.89億元。在公司預批露的招股書中,溫州汽科2022年總資產則飆升至5.59億元,營收高達近4億元。然而,最近披露的招股書顯示,溫州汽科總資產大幅下降至2.47億元,營收僅為1.7億元。更令人震驚的是,溫州汽科2023年全年營收相比2023年半年報營收規模出現不增反降的現象。

其次,重組對價第二貴的揚州勝賽思或同樣存疑。

本次重組涉及的標的公司中,溫州汽科、武漢科德斯、溫州立晨主要從事液壓電控制動及其他輔助主動安全零部件等產品的研發、生產、銷售及技術服務;揚州勝賽思主要從事鋁合金精密壓鑄業務的生產、銷售,并為發行人機動車主動安全系統產品提供配套的閥體等鋁壓鑄部件。

值得注意的是,瑞立科密由于并入揚州勝賽思新增了鋁合金精密壓鑄業務,其鋁合金精密壓鑄業務2022年營收貢獻高達3.25億元,占比超過25%。揚州勝賽思營收2022年及2023年營收分別為3.9億元、4.74億元,持續上漲。然而,頗為不解的是,公司的鋁合金精密壓鑄業務卻持續下降,2022年營收為3.25億元,2023年為2.9億元。

值得注意的是,報告期內,公司存在個人卡收支、票據找零和無真實交易背景的票據背書、銀行轉貸等情況。公司存在以票據背書向關聯方進行關聯資金拆借,其中2021年揚州勝賽思涉及金額超4000萬元。

綜上,公司的核心重組標的資產數據如此異常波動,是否需要警惕公司相關數據真實性?

一石二鳥?規模與募資額雙增 產能下降募資必要性是否存疑

公司上市前重組一定程度下降關聯交易,但不可否認的是,公司通過重組也或可以實現營收規模與募資金額同步雙增的好處,可謂一石二鳥。

值得注意的是,公司此次募資額超過凈資產。此次IPO發行募資16億元,發行股份不超過4504.4546萬股,據此估值大致在64億元。值得注意的是,公司上市前夕最近估值僅為13.51億元,估值飆升了近4倍。

招股書顯示,2021年7月,瑞立科密股東新興創新向羅家印轉讓0.1000萬股(對應持股比例0.0007%),轉讓對價1.0000萬元,轉讓價格為10.0000元/股,據此估算估值對價為13.51億元。

本次重組前一年度,被重組方營業收入占發行人相應指標的比例超過 50%,本次重組構成重大資產重組。

瑞立科密機動車主動安全系統業務以電控制動系統產品為主,是公司主營業務收入的主要組成部分。報告期內,瑞立科密氣壓電控制動系統產能利用率分別為114.15%、94.01%、51.74%、77.87%。在產能利用率整體趨勢下滑的情況下,公司又募資擴產,未來是否存產能消化風險?公司此次募資擴產必要性是否合理?

瑞立科密表示,公司的氣壓電控制動系統主要應用于商用車。2020年,受國六標準實施、超限超載治理持續加嚴以及大量基礎建設投資獲批啟動等因素拉動影響,我國商用車產銷量再創新高,全國商用車銷量達513.30萬輛,相較2019年增長18.71%。受下游市場訂單激增的影響,公司為此合理安排生產人員輪班,使得生產設備、人員實際工作天數略超出理論測算天數,導致當年公司氣壓電控制動系統產能利用率較高。2021年,下游商用車市場小幅回落,當年銷量479.30萬輛,公司氣壓電控制動系統產能利用率趨于穩定;2022年,受宏觀經濟增速放緩、前期市場需求透支、商用車國五國六標準切換,以及俄烏沖突導致原油價格出現較大幅度上漲等多方面不利因素疊加影響,國內商用車新車需求短期銳減,全年銷量330.05萬輛,降幅達31.14%,相應導致當年公司氣壓電控制動系統產能利用率大幅下降。