濰柴系上市公司向財務公司存330億貸12億 中小股東利益被無視?疑向“低效資產”輸血

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

萬向錢潮、順發恒業、承德露露等百億資金危險?三大疑問待解 萬向系財務公司是否藏資金|透視財務公司

出品:新浪財經上市公司研究院

作者:夏蟲工作室/秋頌

核心觀點:濰柴系上市公司向財務公司存330億,但其獲得財務公司貸款僅12億,這種存多貸少資金安全性是否需要重新審視?值得注意的是,濰柴財務公司超百億貸款流向上市公司體外,而財務公司近期因嚴重違反審慎經營被罰。與此同時,濰柴動力出現一邊巨額資金存于財務公司,卻一邊又高息舉債,這是否侵犯中小股東利益?此外,濰柴系疑似向常年虧損的ST亞星輸血。

近日,億利潔能39億存款暴雷又將上市公司與財務公司之間的資金風險拉入到大眾視野。

6月4日晚間,億利潔能發布公告稱,其存放財務公司的39億存款存在重大可收回性風險。其中,億利財務公司對于其存放在億利財務公司的39.06億元貨幣資金的用途主要是向億利集團及其關聯方發放貸款,相關貸款已被劃分為次級貸款(不良貸款的一種)。

事實上,近年財務公司資金風險也引發監管重點關注。一方面,財務公司頻現違規。據相關媒體不完全統計,自2023年以來,就有超過20家財務公司收到金融監管總局或派出機構開出的行政處罰罰單,處罰事由包括存貸款業務違規、信貸資金被挪用、內控制度執行不到位、高管長期缺位等問題;另一方面,近年上市公司資金違規占用頻發背后浮出財務公司身影,財務公司正成為資金占用的隱蔽通道。

4月29日,監管部門又再次發布《關于促進企業集團財務公司規范健康發展提升監管質效》的指導意見,也直指財務公司在同業市場上過度融資,財務公司出現被異化為企業集團對外融資的通道和工具等情況。2023年5月30日,證監會與銀保監會共同發布關于規范上市公司與企業集團財務公司業務往來的通知,以規范上市公司與存在關聯關系的財務公司之間的業務往來。

對于財務公司與上市公司可能誘發資金風險問題,我們曾深入分析,并給出兩大誘因與三大風險預警信號等研究結論。具體詳見新浪財經上市公司研究院曾于2022年6月發表的《財務公司隱秘的角落:東旭系、億利系等上市公司淪為集團融資工具? 》一文。

所謂兩大誘因即指:第一大誘因,無論是國企還是民企,財務公司出現資金占用背后大部分出現集團多元化擴張特征,當呈現出“母弱子強”后,上市公司往往淪為集團融資工具;第二大誘因是公司治理結構導致的,如行政化色彩較重的國企央企等上市公司資金被迫歸集至集團財務公司,上市公司資金流向集團低效資產,這對中小股東利益或將形成侵蝕。

財務公司累計高達277家(注:金融監管總局數據,截至2023年12月末全國存續241家),其中大部分國企央企為主,民企財務公司為45家,占比不足兩成。據悉,截至2023年末,上市公司在關聯財務公司的存款余額超1.6萬億元,較2020年末增長42.3%;同期貸款余額為7340億元,較2020年末增長31.7%。值得注意的是,民企注冊資本金明顯低于國企央企整體平均水平。換言之,民企財務公司抗風險能力或較弱。隨著外部大環境周期性承壓,上市公司與財務公司之間業務往來可能誘發的資金風險或需要監管及投資者再次高度重視。

部分財務公司截圖如下:

基于以上背景,我們將對存續的241家財務公司可能與A股上市公司之間發生業務往來的進行全面深度復盤。我們將從以下幾方面進行深入探討:

第一,對于民企,我們重點關注財務公司背后是否可能出現“資金黑洞”。我們將重點篩選出可能呈現出風險信號特征的公司,即出現“高存低貸”、“母弱子強”及存貸結構失衡與利率不匹配等特征信號的公司;

第二,對于國企央企,我們側重點關注中小股東利益保護上,如上市公司資金有沒有可能流向集團低效資產,是否可能存在左右互倒涉嫌侵蝕小股東利益等等。

本篇重點“濰柴系”山東重工集團財務有限公司(以下簡稱“重工財務公司” )。值得一提的是,濰柴系財務公司與上市公司涉及數量高達5家,涉及金額超300億元,整體呈現出“存高低貸”特征,上市公司向財務公司的存款是財務公司給上市公司貸款的28倍左右。

濰柴系上市公司資金流向非上市板塊?向財務存存330億貸12億 財務公司嚴重違反審慎經營被罰

濰柴集團官網顯示,濰柴系旗下擁有濰柴動力(HK02338,SZ000338)、中國重汽(HK03808,SZ000951)、山推股份(SZ000680)、中通客車(SZ000957)等眾多上市公司。

需要指出的是,重工財務公司注冊資本16億元人民幣(含 1000 萬美元),股權結構如下:

其中,山東重工集團有限公司(下稱“山東重工”)出資6億元人民幣,占重工財務公司注冊資本的37.5%;濰柴動力出資5億元 (含 1000 萬美元),占重工財務公司注冊資本的31.25%;濰柴重機出資2億元人民幣,占重工財務公司注冊資本12.5%;山推股份出資2億元人民幣,占重工財務公司注冊資本12.5%;陜西法士特出資1億元人民幣,占重工財務公司注冊資本的6.25%。

我們發現,濰柴系上市公司濰柴動力、*ST亞星、中通客車、山推股份、濰柴重機在重工財務2023年期末存款金額分別為290,76億元、1.46億元、11.61億元、16.12億元、9.32億元,占上市公司貨幣資金分別為31%、28%、59%、49%、44%、33%。值得主要的是,以上上市公司在財務公司的存款之和為329.27億元,占上市公司貨幣資金(1007.41億元)之和之比為33%。從數據可以看出,上市公司在財務公司整體呈現出“高存低貸”特征。

從絕對規模看,上市公司濰柴動力貢獻了近300億元;從貨幣資金占比看,中通客車給財務公司貢獻的存款近六成。此外,濰柴重機向財務公司存款占比高達44%,但向財務公司貸款為0。具體如下:

公告顯示,2023 年末重工財務公司資產總額達到392.04億元,較2022 年末上升13.66%,發放貸款109.96億元,實現營業收入5.02億元,凈利潤達3.23億元。值得注意的是,濰柴系財務公司2023年年末給以上濰柴系5家上市公司貸款余額僅為11.86億元,而23年期末財務公司發放的貸款金額超百億元。換言之,上市公司存于財務公司的近三成貨幣資金或主要流向了非上市公司板塊。

濰柴系上市公司資金存于財務公司的資金是否安全?財務公司資金管理又是否規范呢?值得注意的是,重工集團財務公司因嚴重違反審慎經營規則被罰30萬。

2023年7月19日,國家金融總局官網顯示,重工集團財務公司流動資金貸款貸后檢查不到位,嚴重違反審慎經營規則,依據《中華人民共和國銀行業監督管理法》第四十六條,山東銀保監局于2023年7月11日予以處罰,罰款人民幣30萬元。

濰柴系高存低貸背后的玄機?可能被“美化”的數據

濰柴系為何與財務公司業務往來呈現出“高存低貸”,這背后有何玄機?

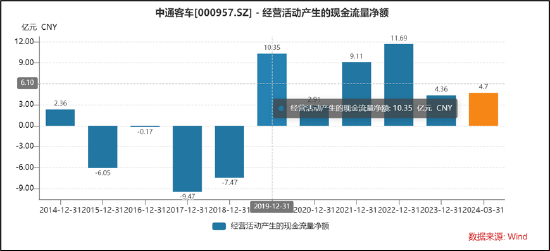

以中通客車為例,鷹眼預警顯示,公司的應收款占比較高。2023年報告期內,公司應收賬款32.48億元,與營業收入比值為76.52%。

值得注意的是,中通客車經營活動凈現金流自2019年后似乎明顯改善。

如此反差的數據有何玄機?值得注意的是,中通客車自2019年通過財務公司開啟上下游產業鏈融資業務。公告顯示,財務公司涉及金額2019年至2021年分別為0.55億元、3.4億元、2.45億元。濰柴系或通過財務公司一定程度或可以“美化”上市公司的現金流報表。

中小股東利益被侵蝕?巨額存于財務公司卻高成本舉債 疑向低效資產輸血

值得注意的是,在濰柴系上市公司與財務公司業務往來中,有兩處細節尤其值得關注:

其一,濰柴動力一邊將近300億元存于財務公司,一邊卻高成本向外部金融金融機構高成本舉債;其二,濰柴系上市公司與財務公司業務往來整體呈現出“高存低貸”,但是*ST亞星卻是“低存高貸”。

2023年年報顯示,濰柴動力有息債務高達436.94億元,其中短期債務高達169.49億元。濰柴動力向財務公司存款利率為中國人民銀行同期同檔次基準利率至基準利率上浮40%,參考財務公司向濰柴系其他上市存款利率水平集中在0.2%-2.1%之間。然而,濰柴動力卻又較大成本向外部金融機構舉債。

根據濰柴動力2023年年報顯示,截止2023年末,濰柴動力的短期債務資金成本在最低為1.50%,最高到13.55% (2022 年為1.50% ~ 13.78%);濰柴動力的長期債務成本最低為0.75%,最高為5.9%(2022年為0.75% ~ 12.50%)。至此,令人不解,為何公司一邊低息向財務公司存款,一邊又高息找部分金融機構借款。這種資金結構安排是否可能有損上市公司中小股東利益呢?

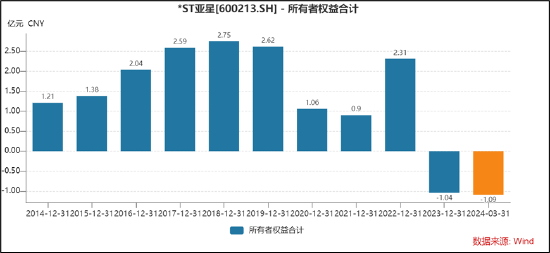

再看看*ST亞星,其常年虧損,淪落在退市邊緣,但財務公司卻給其貸款資金支持力度顯著高于濰柴系其他上市公司。

2023年報顯示,*ST亞星報告期末公司通過關聯方重工集團財務公司取得質押貸款 5.2 億元,通過山東重工集團財務有限公司取得濰柴(揚州)投資有限公司的短期委托貸款 3.6 億元,合計占期末有息負債余額的 95.44%。

近年來,*ST亞星業績極其萎靡,2020-2023年,該公司凈利潤分別為-1.58億元、189萬元、-1.96億元、-3.36億元。

公司業績萎靡背后,一方面受新能源汽車購置補貼取消等因素影響,當前行業市場競爭更加激烈,公司產品銷量不及預期,導致公司業績萎靡。同時,公司應收賬款回收周期延長,應收賬款壞賬計提增加,較差的資產質量進一步拖累公司質量。需要指出的是,*ST亞星2023年已經出現資不抵債現象。

*ST亞星2023年度經審計的期末歸屬于上市公司股東凈資產為負值,已觸及《股票上市規則》第9.3.2條第一款第(二)項“最近一個會計年度經審計的期末凈資產為負值,或追溯重述后最近一個會計年度期末凈資產為負值”規定的對公司股票實施退市風險警示的情形,公司股票在2023年年度報告披露后被實施退市風險警示(股票簡稱前冠以“*ST”字樣)。

至此,令人不解的是,濰柴系核心上市公司一邊向財務公司輸血,而財務公司卻又將部分資金向公司“低效”資產輸血,這又是否對濰柴系其他上市中小股東利益產生侵犯之嫌呢?

公告顯示,*ST亞星期末受限資21.15億元,其中應收賬款、合同資產 18.08 億元,系與恒生銀行、山東重工集團財務有限公司簽訂質押合同用于辦理質押借款4.5億元,質押覆蓋率近 4 倍,另受限長期股權投資 0.83 元用于辦理質押借款。

值得一提的是,監管在2023年報問詢中,也對財務公司與*ST亞星之間往來發出質疑。監管要求公司補充披露上述關聯貸款的具體明細,包括金額、期限、貸款利率、用途、增信措施、還款情況等,對照財務公司與其他銀行貸款利率差異,說明主要通過關聯方融資的原因及合理性;要求補充披露與銀行、債權人簽署的質押合同主要條款、授信條件、貸款及擔保模式,說明質押覆蓋率較高的原因及合理性,是否存在受限資產被關聯方占用或用于其二次融資的情形。