登云股份重組背后:速度科技IPO受阻后欲借道上市?或需邁過公司質量等三道坎

登錄新浪財經APP 搜索【信披】查看更多考評等級

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

文/夏蟲工作室

核心觀點:登云股份重組背后,是否是速度科技IPO受阻借道上市新策略?速度科技欲通過重組上市,或需要邁過以下三大“坎”,其一,重大重組上市將趨同于IPO審核;其二,登云股份跨界式重組是否匹配監管引導的協同式收購重組理念?其三,速度科技自身公司質量又是否可能闖關成功?

自IPO動態再平衡后大背景下,IPO與分拆上市似乎均遭遇了波折。

公開資料顯示,一季度A股IPO過會企業數22家,較去年同期102家減少約七成,A股首發募資金額不到240億元,僅為上年同期四成左右;與此同時,上市終止方面,2023年下半年以來,已有14家上市公司相繼終止了分拆上市計劃;一季度A股有85家公司終止IPO申請,較上年67家出現顯著增加。

盡管IPO整體預期變差,但是仍有企業為達成上市目標采取了另辟蹊徑策略。

有的企業采用“分拆+借殼”繞道IPO,如近期備受市場關注的中聯重科分拆所屬子公司中聯高機上市,以及恒力石化分拆子公司康輝新材上市,均采取“分拆+借殼上市”的組合策略。

也有的公司采取了分拆+北交所”上市策略(簡稱”A拆北”)今年以來,已有晶瑞電材、廣電電氣、辰欣藥業、聚石化學等公司宣布旗下控股子公司擬申請在北交所上市的計劃。需要指出的是,A股IPO整體預期變差,但北交所卻被市場看好,普華永道甚至認為2024年新股發行中北交所或將占大頭。

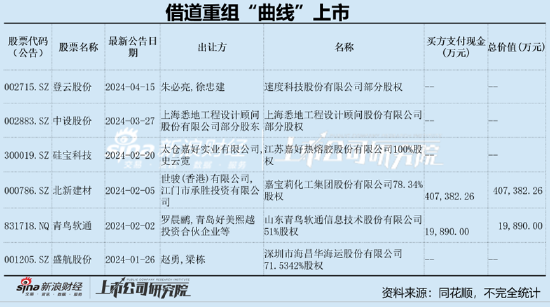

還有的企業IPO受阻后,欲借道上市公司重組上市,其中速度科技、嘉寶莉等均屬于借道重組曲線上市情形。業內人士表示,從資本市場的歷史來看,IPO節奏和并購活躍度之間存在一定程度的“蹺蹺板效應”。 截至4月8日,今年以來A股市場共披露587起并購事件,較去年同期增長明顯。

基于以上背景,我們將對以上借道重組上市情形進行系列復盤,本文重點分析速度科技借道登云股份“曲線”上市情形。

IPO受阻借道重組上市?

近期備受市場關注的登云股份因重大重組停牌,其中最為關注的為收購標的速度科技(原名速度時空),其一度曾想通過沖刺創業板IPO募資但最終終止撤回。

4月15日,登云股份突發停牌。公告顯示,公司正在籌劃發行股份及支付現金購買資產事項,因有關事項尚存不確定性,為了維護投資者利益,避免對公司證券交易造成重大影響,經公司申請,公司股票自2024年4月15日開市起開始停牌。

根據公告,登云股份收購標的為速度科技股份有限公司(以下簡稱“速度科技”)。速度科技業務由時空數據服務、軟件銷售與開發服務和智慧產業集成服務三項構成。需要指出的是,速度科技原名為速度時空,曾于2021年11月披露招股書并計劃沖刺創業板上市。速度科技在經歷完兩輪問詢后的速度科技沖刺上市計劃失敗,公司于2022年9月撤回上市材料并終止上市。

對于登云股份與速度科技的交易事項,是否構成借殼上市或可能類借殼上市呢?

資料顯示,登云股份2014年登陸A股市場,公司主要從事汽車發動機進排氣門系列產品的研發、生產與銷售。2019年3月,金礦開采大佬楊濤(金麒麟分析師)成功入主上市公司,之后在2021年3月,登云股份收購了北京黃龍金泰礦業有限公司,跨界進入黃金礦采選等相關領域,目前公司主業仍然為汽車發動機進排氣門系列產品。

公司所處行業為汽車行業,行業的整體發展直接影響著公司的業績。根據中國汽車工業協會數據顯示, 2023 年,汽車產銷分別完成 3016.1 萬輛和 3009.4 萬輛,同比分別增長 11.6%和 12%,全年實現兩位數增長,乘用車市場表現良好,產銷實現較快增長,商用車市場企穩回升,新能源汽車保持產銷兩旺發展勢頭。

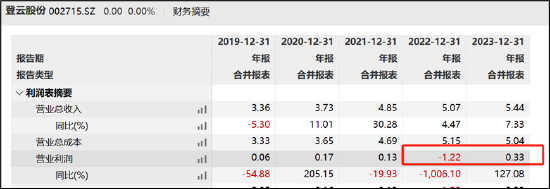

頗為反差的是,與行業呈現出高景氣度不同的是,登云股份業績走勢釋放羸弱。從登云股份業績表現看,公司近年業績增長一般,盈利能力極其波動。Wind數據顯示,2022年及2023年,營收增速僅為4.47%、7.33%;同期營業利潤為-1.22億元及0.33億元。

根據規則,上市公司自控制權發生變更之日起60個月內,向收購人及其關聯人購買資產,導致上市公司發生根本變化,構成重大資產重組,認定為借殼上市。而觸發上市公司根本變化條件如下:

其一,購買的資產總額占上市公司控制權發生變更的前一個會計年度經審計的合并財務會計報告期末資產總額的比例達到100%以上;

其二,購買的資產在最近一個會計年度所產生的營業收入占上市公司控制權發生變更的前一個會計年度經審計的合并財務會計報告營業收入的比例達到100%以上;

其三,購買的資產在最近一個會計年度所產生的凈利潤占上市公司控制權發生變更的前一個會計年度經審計的合并財務會計報告凈利潤的比例達到100%以上;

其四,購買的資產凈額占上市公司控制權發生變更的前一個會計年度經審計的合并財務會計報告期末凈資產額的比例達到100%以上;

其五,為購買資產發行的股份占上市公司首次向收購人及其關聯人購買資產的董事會決議前一個交易日的股份的比例達到100%以上等等。

速度科技對于登云股份,其體量究竟多大?由于登云股份還未公告詳細草案,我們僅根據速度科技IPO更新至2021年的財務數據大致比較。2021年,速度科技的營收為6.13億元,登云股份同期為4.85億元,占比為129.39%;速度科技的資產總額為10.64億元,登云股份同期為10.15億元,占比超100%。可以看出,公司觸發重大重組,但是否構成借殼上市還需要看未來方案是否可能出現控制權變更。

借重組上市的三道“坎”?

在IPO趨嚴的情況下,有觀點認為,借道重組上市是否是一種便捷上市新途徑,一方面,可以通過方案設計規避借殼上市標準;另一方面,從審核看,重組上市一般問詢輪次較少。

這是否適用于速度科技呢?事實上,對于速度科技借道登云股份收購曲線上市,其或存在以下三道坎。

首先,重大重組上市將趨同于IPO審核。

根據相關規定,重大重組上市交易與首次公開發行股票的監管要求保持一致性。以近年潤澤科技首家通過重組上市登陸創業板的公司為例,據悉,整個審核過程充分體現了以信息披露為核心的審核理念,重組上市和IPO的審核標準已基本一致,“監管套利”空間進一步壓縮。其重組上市深交所審核中心共計進行了三輪書面問詢,加上審核中心意見落實函和重組委意見落實函,整體審核過程與創業板IPO審核問詢一致。

其次,監管進一步強調產業協同式并購重組,而登云股份與速度科技屬于跨界收購。

2023 年年報顯示,登云股份主營業務為汽車發動機進排氣門系列產品的研發、生產與銷售。氣門主要用于啟動和關閉發動機工作過程中的進氣道和排氣道,控制燃料混合氣或空氣的進入以及廢氣的排出,長期在高壓、高溫、腐蝕環境中頻繁的往復運動,承受強烈的沖擊和劇烈的摩擦,氣門質量的好壞直接影響到汽車的扭矩、油耗、壽命等重要工作性能,是影響發動機可靠性、安全性的關鍵零部件之一,被形象地稱為“汽車的心臟瓣膜”。氣門廣泛應用于汽車、摩托車、農業機械、工程建筑機械、船舶、鐵道內燃機、石油鉆機和內燃機發電機組等領域。

而對于登云股份收購的速度科技,其與登云股份業務似乎明顯不協同。公開資料顯示,速度科技是時空大數據綜合解決方案服務商,運用3S技術、大數據、人工智能等技術,為政府、軍隊及其他企事業單位提供時空大數據采集、處理、承載、分析、應用等全鏈條服務。公司主要產品包括時空數據服務、軟件銷售與開發服務和智慧產業集成服務三類。

事實上,監管近期也再次強調并鼓勵產業協同式并購重組。

4月12日,國務院發布《關于加強監管防范風險推動資本市場高質量發展的若干意見》(下稱新“國九條”)指出, 推動上市公司提升投資價值,鼓勵上市公司聚焦主業,綜合運用并購重組、股權激勵等方式提高發展質量。需要重點指出的是,監管尤為強調產業協同式收購重組。一方面,沿著產業發展的方向進行并購重組,上市公司憑借在行業的深耕,會對并購重組標的的實力、行業競爭格局、市場前景的研究和判斷更為準確;另一方面,以產業鏈龍頭上市公司進行的產業并購,可在管理、人才、研發、成本控制、銷售渠道等多方面對收購標的進行賦能,后續整合的難度會降低、協同效應會放大。

最后,重組標的資產的質量,對于低效資產或持續經營能力不穩定或將會是監管審核重點。

一方面,國九條相關文件明確指出,大力削減“殼”資源價值。一是加強重組監管,強化主業相關性,嚴把注入資產質量關,防止低效資產注入上市公司;從嚴監管重組上市,嚴格落實“借殼等同IPO”要求;嚴格監管風險警示板(ST股、*ST股)上市公司并購重組。二是加強收購監管,壓實中介機構責任,嚴把收購人資格、收購資金來源,規范控制權交易。三是從嚴打擊“炒殼”背后的市場操縱、內幕交易行為,維護交易秩序。四是對于不具有重整價值的公司,堅決出清。

另一方面,對于重大重組上市,監管尤為關注重組完成后上市公司是否具有持續經營能力,是否符合證監會有關治理與規范運作的相關規定,在業務、資產、財務、人員、機構等方面是否獨立于控股股東、實際控制人及其控制的其他企業,與控股股東、實際控制人及其控制的其他企業間是否存在同業競爭或者顯失公平的關聯交易等等一系列問題。

那速度科技的質地究竟如何呢?

從業績增長質量看,公司業績出現波動,盈利質量也有待提升。

2019年至2021年,速度科技的營業收入分別為2.29億元、3.96億元和6.13億元,同比增速-37.43%、72.85%和54.86%;凈利潤分別為4057.76萬元、5595.19萬元和7048.76萬元,同比增速分別為-25.89%、37.89%和25.98%。可以看出,公司的業績極為波動。

與此同時,公司的盈利“含金量”差,其主要體現兩方面,其一,公司增收不增現金,速度科技報告內經營活動產生的現金流量凈額分別為-3746.99萬元、-1741.25萬元和-2648.78萬元。其二,公司曾一度依賴稅收補貼,2018-2020年,速度時空獲得的稅收優惠金額分別為1402.24萬元、1492.68萬元、547.3萬元,分別占當期利潤總額的23.62%、35.67%、8.64%。值得注意的是,2021年公司未能通過高新技術企業認定,需按照25%的稅率繳納企業所得稅。2021年度公司所得稅費用為2552.99萬元,同比增加246.04%,對凈利潤水平影響較大。

從業務結構看,相關業務穩定性也出現波動。速度科技的主營業務分別為時空數據服務、軟件銷售與開發服務、智慧產業集成服務三類。其中,2018年至2021年上半年,時空數據服務的收入在報告期內分別為3.42億元、1.28億元、1.94億元、0.61億元,占當期營收比的93.50%、56.08%、48.93%、41.37%,第一大業務占比大幅下降;軟件銷售與開發服務在報告期內的營業收入分別為0.16億元、0.87億元、1.50億元、0.15億元,所占營收比分別為4.34%、38.22%、37.82%、10.00%,第二大業務出現波動。

最后,速度科技的控制權清晰性及穩定性以及相關關聯交易也有待觀察。

從持股結構看,速度科技控股股東、實際控制人為徐忠建,據悉,其直接持有公司23.21%股份,通過速度咨詢控制公司3.82%股份,并通過一致行動人朱必亮控制公司7.17%股份,合計控制公司34.20%股份。招股說明書披露的風險因素中提到,速度時空存在對賭協議風險。截至報告期末,公司實際控制人徐忠建及/或公司股東朱必亮,與寧波嘉信、蘇州上凱、新余利玖(合稱為“投資人”)存在以公司上市等為條件的對賭安排。

從關聯交易情況看,報告期內,速度科技存在員工、前員工在主要客戶及供應商持股或者任職的情況。其中,2021年3月王小勇從重慶鏈圖信息技術有限公司離職并轉讓所持100%的股份后加入公司,2021年公司與重慶鏈圖信息技術有限公司交易金額493.87萬元,同比增長705.40%;離職員工俞云飛于2020年12月開始擔任贛贏科技有限公司擔任董事,發行人2021年與贛贏科技有限公司的交易金額為1,058.67萬元,同比增長270.10%。