A�ɵײ��������F(xi��n) �˹����ܵȿƄ�(chu��ng)��������������(w��n)

��ӛ�� ������

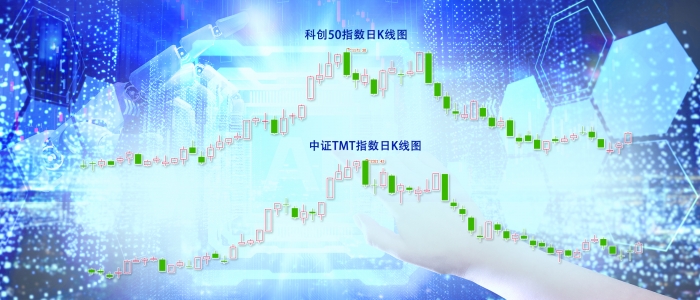

����A���Ј���Ҫָ��(sh��)Ϥ��(sh��)���{(di��o)��������w�@�����أ������վ��ɽ��~��ǰһ�����ܵ�8600�|Ԫ�M(j��n)һ������8100�|Ԫ���ҡ��c��ͬ�r�������Y��ȫ�܃������s179�|Ԫ����ȥ��11���ԁ������܃�����Ҏ(gu��)ģ��

5���ԁ���A���Ј��@���Љ������ڽ����_(d��)���A�η�ֵ����ָ���ܱP�Д�(sh��)�ε���3200�c���ڽ�(j��ng)�v�˔�(sh��)�ܵ��{(di��o)�����ܙC��(g��u)�^�c����r����һ���J(r��n)�飬A�ɱ�݆�{(di��o)��������ѽ�(j��ng)�ӽ�β������ָ��(bi��o)�@ʾ�Ј��ײ��������F(xi��n)��

�C���������l(f��)�����Ј����{(di��o)

���Cָ��(sh��)��5����Ѯ��(chu��ng)������¸ߺ��ڽ����ܿ����{(di��o)����������ָ��(sh��)�������½���q����

���ˣ��н�˾�c�u�J(r��n)�飬�����Ј����{(di��o)�����ؿ����^��C�ϣ��ⲿ���ذ������ؾ��ք��Լ�������������(w��)���ގ������ӵē�(d��n)�n����(n��i)��������Ҫ�w�F(xi��n)�����L����߅�H�����������(d��n)�n�������ء����������(w��)������(d��n)�n�ȡ��ڴ˱����£�����Ń���Ԫ�R���ڽ���Ҳ���F(xi��n)�ˆ�߅���顣

��ͨ�Cȯ��ʾ���Ļ����濴���M��һ���ȇ���(n��i)��(j��ng)���ޏ�(f��)б���^�ߣ�����(j��ng)���ă�(n��i)���ޏ�(f��)����߀ƫ�����������ԁ���(j��ng)���ޏ�(f��)б�������ž������Y���濴���������Y������������ļ�l(f��)��δҊ��ɫ�������Y�����Բ���ԣ��

���_(d��)�Cȯ�����Q������Ͷ�Y�ߓ�(d��n)���L�ڽ�(j��ng)��ǰ�����䌍��4�µĽ�(j��ng)����(sh��)��(j��)�����A(y��)�ڣ��䱳����Ҫ����������ԭ��һ���ߺ��һ�����ȵ��a������ž����ڶ��Ǽ���(ji��)������Ӱ��£�һ���Ȕ�(sh��)��(j��)���A(y��)�ڣ���4�µĽ�(j��ng)����(sh��)��(j��)�����A(y��)�ڣ�������ȫ���������½��r�g����߀����

���_(d��)�Cȯ����Ͷ�Y�߲�Ҫ�^�ȷŴ��L�ڵē�(d��n)�ģ��e�ǿ��]��2021���ԁ����й�˾���Y�a(ch��n)�������½��ٶ��ǚvʷ���^���ģ��^�ȓ�(d��n)���L���L(f��ng)�U�c����ӯ���Dz�ƥ��ġ�

A�ɵײ��������F(xi��n)

�ڽ�(j��ng)�v�˱�݆�{(di��o)��֮���ܙC��(g��u)�^�c�ڴ�������ϳ��F(xi��n)��һ�¹��R�� A�ɱ�݆�{(di��o)��������ѽ�(j��ng)�ӽ�β�����@�F(xi��n)���^��ĵײ�������

���н�˾������ָ��(sh��)�Ŀ��ٻ����ѽ�(j��ng)��(d��o)�²���ָ��(bi��o)�����@�F(xi��n)ƫ�ײ����������ȣ�����300ָ��(sh��)ǰ����ӯ�����»ص�10��ˮƽ���vʷ��ֵ��11.5����12.5������̎�ښvʷƫ��λ��ͬ�r�ə�(qu��n)�L(f��ng)�U��r��������ֵ�Ϸ�0.8����(bi��o)��(zh��n)���λ�ã�������(d��ng)ǰͶ�Y���L(f��ng)�Uƫ���^�ͣ���Σ��Y(ji��)�Ͻ�(j��ng)���A(y��)��׃����10���ڇ��������ʽ��ڵ���2.69%���ѽ�(j��ng)�ӽ�ȥ��10�µ����A�εײ��r��λ�ã�2022��10��31�յ���2.64%��������ڃ����ճɽ��~����8100�|Ԫ���£���������ͨ��ֵ����(y��ng)�Q���ʵ���2%���£��ѽ�(j��ng)�M(j��n)��A�ɚvʷ�Q����ƫ�ײ��^(q��)��1%��2%����

�Y(ji��)������ָ��(bi��o)���н�˾�J(r��n)�鮔(d��ng)ǰλ�Ì�A���Ј����ر��^�������Ј��C�������L(f��ng)�U���Ї���(n��i)���Ј����������߿��g�㣬���m(x��)�������ߑ�(y��ng)���î�(d��ng)���������Ʈ�(d��ng)ǰͶ�Y�ߵı��^�A(y��)�ڡ�

�A���Cȯͬ���J(r��n)�飬5���ԁ����ЅR���p��������(n��i)���r��Ʒ��λ�\�У���ӳ�Ј����ڽ�(j��ng)���ޏ�(f��)�ij��m(x��)�Դ��ړ�(d��n)�n�����ǣ��ڽ�(j��ng)����(f��)�K�������A�Σ�Ͷ�Y���茦�������(f��)�K�Ĺ�(ji��)�ౣ�����ģ�A����̎�ڵײ���ʎ������(f��)��ĥ�ס��ڡ����m(x��)��(w��n)���L��(w��n)�A(y��)�ڵ����������г��m(x��)���_�Ŀ��ܣ���ɞ��Ј��߳��ײ�������ͻ�Ƶ���Ҫ�������L�ھS�ȿ������^�ȱ��^���{(di��o)����A���ԃr���������@�F(xi��n)����ԣ�ĺ��^��������������(qu��n)���Ј���ֵ�γ�֧�Ρ�

�˹����ܵȿƄ�(chu��ng)��������������(w��n)

�����A�����{(di��o)������Щ��K�����ȏ�(f��)�K�����ٙC��(g��u)���m(x��)�����˹����ܴ����ĿƼ�������

���y�Cȯ�J(r��n)�飬��(d��ng)ǰ�Ј�̎�ڵ�һ����ֵ�ޏ�(f��)�ϝq����{(di��o)���A�Σ����{(di��o)���A���Ј���?q��)�һЩ�?f��)����Ϣ�^�Ƚ��x�����@ǡ���Dz����°����Ј������ęC����

���y�Cȯ��ʾ�������Ј��ď�������TMT�Ƽ����˹����ܷ���(d��ng)ǰԓ���������(w��n)����ͬ���ChatGPTָ��(sh��)������ԓָ��(sh��)��݆�{(di��o)���ĸ�λ���{(di��o)���Ƚ�40%�����ւ��ɻ��{(di��o)���^50%���ڇ���(n��i)��(j��ng)������(f��)�K����ͨÛ�Լ����⏊�a(ch��n)�I(y��)څ��ӳ��ı����£��B��TMT�Ƽ�֮ǰ�����C��(g��u)������^�Ј��Y(ji��)��(g��u)�ͽ��נ�B(t��i)��ʹ��ԓ������ֵ�ޏ�(f��)�Ą����Ϳ��g�dz��㡣

�V�l(f��)�Cȯ�J(r��n)�飬��(sh��)�ֽ�(j��ng)�����˹����ܰ�KĿǰ�ĵ�һ���{(di��o)���r�g�Ϳ��g�ѽӽ�2013�ꡰ�Ƅӻ�(li��n)�W(w��ng)+���˳��ĵ�һ�����{(di��o)��ͬ�r�˹����ܮa(ch��n)�I(y��)�����ܼ����F(xi��n)�����ھ���δ��I(y��)�����F(xi��n)�ȵķ��硣�r���{(di��o)����λ���r���{(di��o)�����⡢���^�h(hu��n)�������m��֮�£����˹������ИI(y��)����u�_ʼ���^��

ؔͨ�Cȯ�t���c���]Ͷ�Y���P(gu��n)ע�Ƅ�(chu��ng)50ָ��(sh��)�����L�L(f��ng)������؞��ȫ�꣬ChatGPT�a(ch��n)�I(y��)��������أ��댧(d��o)�w���ڵײ�������ͬ�r��(d��ng)ǰλ�ÿƄ�(chu��ng)50ָ��(sh��)��ֵ�ԃr���@�����w������������ӎ��оƬ���댧(d��o)�w�O(sh��)�䡢�V����Α�ģ�K����������(w��)���ȼ�(x��)���I(l��ng)��

- ���L(f��ng)���µ��X�C�ӿڼ��g(sh��)��Facebook���R˹������(zh��n)

- �����|����CEO�����x���_�Ń�����ⲿ����ռ��..

- �����A��P40ϵ�Ќ��l(f��)���ɺͰ���ϵ�y(t��ng) ����5�z..

- ���L����܇�e��ȁ��ϣ�ݛՓ��(zh��n)�ı����ǃr���(zh��n)

- ��moto V3�vʷ���:����Ħ���_���Ľ��Z ��K��..

- �����~������ر�������ǰ���㽭����h��ʽͶ�a(ch��n)

- ���iȦ��ĿƼ���(zh��n)��

- ��������˹���Ϻ����Sӆ�� �����n��I(y��)���ҽ���

- ��iPhone 12��5G�������� Ψ��5nm�����ſ�����

- ���{(l��n)������������ȸ��̖�b���\�d����l(f��)��ɹ�